ماراتن خاورمیانه به نفع ایران

سهم ایران از بازار جهانی محصولات پتروشیمی نسبت به عوامل تولید قابل قبولی چون منابع نفت و گاز، نیروی کار ماهر و قدمت این صنعت در ایران (نسبت به بسیاری از کشورهای خاورمیانه و آسیا) ناچیز است. اگر اتیلن را به عنوان محصول پایهی مورد نیاز در صنایع پتروشیمی در نظر بگیریم، سهم ایران از تولید جهانی اتیلن حدود 3 درصد (حدود پنج میلیون تن در سال) است. این درحالی است که عربستان با 11% سهم از تولید جهانی اتیلن فاصلهی بسیار زیادی را با ایران و دیگر کشورهای منطقه برقرار کرده است و کشورهای تازه وارد به عرصهی صنعت پتروشیمی همچون قطر و امارات متحدهی عربی با حدود 2.1% و 1.3% از تولید جهانی اتیلن به صورت جدی در تعقیب ایران هستند. از سوی دیگر کره جنوبی و ژاپن به عنوان کشورهای وارد کنندهی عمدهی نفت و گاز، به ترتیب 4% و 5% از سهم تولید جهانی اتیلن را به خود اختصاص دادهاند.

واقعیت اینجاست که در سالهای گذشته ما در رقابت با کشورهای حوزهی خلیج فارس نتوانستهایم مناسب عمل کنیم و فرصتهای بسیاری را به آنها واگذار کردهایم. لازم به یادآوری است که با راهاندازی پتروشیمیهای شیراز و آبادان در دههی 40 شمسی (دههی شصت میلادی) ایران اولین کشور منطقه بود که وارد عرصهی پتروشیمی شد درحالیکه عربستان در سال 1976 (با تاسیس SABIC)، قطر در سال 1981 (با راهاندازی QUAPCO)، بحرین در سال 1985 (با راهاندازی GPIC) و امارات متحده عربی در سال 2002 ( با راهاندازی BOROUGE) قدم به صنعت پتروشیمی گذاشتند. دلایل متفاوتی؛ از جنگ تحمیلی و تحریمها گرفته تا ناکارآمدی مدیریت دولتی، وجود داشت که ما نتوانستیم پیشتازی خود در این صنعت را در منطقه ادامه دهیم که جای بحث آن اینجا نیست اما آنچه امروز اهمیت دارد این است که مقدار تقاضا برای محصولات پتروشیمی مثل هر محصول دیگری در قیمت تعادلی در تراز معینی قرار میگیرد و عرضهی بیشتر تنها به سقوط قیمتها و غیر اقتصادی شدن تولید میانجامد. بنابراین زمانی که از عرضهی جهانی محصولات پتروشیمی در قیاس با دیگر کشورهای جهان (به خصوص کشورهای منطقه) عقب میمانیم در واقع بازار را از دست دادهایم و حتی با تکیه به یارانههای دولتی (خوراک ارزان و …) هم نمیتوان وارد این بازار شد. که البته با سپری شدن دوران طلایی درآمدهای نفتی چند سال گذشته و تشدید تحریمها، امید به یارانههای دولتی نیز به واقعیت نزدیک نمیباشد. پس واجب است با شناسایی فرصتها و تهدیدهای موجود در بازار رقابتی جهان خود را در مقابله با حضور قطبهای جدید تولید محصولات پتروشیمی آماده سازیم واگرنه باردیگر شاهد از دست رفتن بازارهای خود و به طبع آن کاهش رشد اقتصادی خواهیم بود.

امروز کشورهای آسیای میانه در حال تبدیل شدن به منبع جدیدی از تهدید برای بازار محصولات پتروشیمی ما، هستند. که بویژه در شرایط کنونی که محدودیتهای بینالمللی شرایط سختی را بر صنعت پتروشیمی ما حاکم کرده است، میتواند اثرات کوتاه مدت و بلند مدت جدیای بر سهم ما از بازار جهانی محصولات پترشیمی داشته باشد.

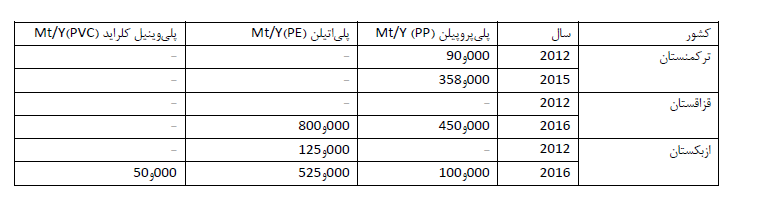

در حال حاضر کشورهای ازبکستان و قزاقستان با ظرفیت 000و140 و 000و130 تن اتیلن در سال در مجموع 000و270 تن اتیلن در سال تولید میکنند که بر اساس پروژههای تعریف شده در سال 2016 به 000و420و1 تن خواهد رسید. در مورد محصولات پلیمری، توجه شما را به آمار ارائه شده در جدول زیر جلب میکنم:

موارد زیر اهمیت حضور کشورهای آسیای میانه در صنعت پتروشیمی را پررنگتر میکند:

- با توجه به سرمایهگذاریهای خارجی و حضور شرکای مختلف از کشورهای روسیه، چین، ژاپن، عمان، ترکیه و غیره در پروژههای فوق، بیگمان سرعت تکمیل پروژهها بیشتر و بازرایابی محصولات آن را آسانتر میکند.

- در حال حاضر عمدهی سرمایهگذاریها در این کشورها بر توسعهی صنایع نفت و گاز متمرکز شده است پس طبیعی است با افزایش رشد در این قسمت و تولید خوراک لازم برای صنایع پتروشیمی، در آیندهی نزدیک شاهد واحدهای بیشتر پتروشیمی در این کشورها خواهیم بود.

- با توجه به دسترسی این کشورها به خط راهآهن سراسری شوروی سابق و اتصال آن به راهآهن سراسری چین (از سمت غرب چین، شهر Huoerguosi)، حمل محصولات پتروشیمی آنها به بازار بزرگ چین را، که مقصد عمدهی محصولات پتروشیمی آسیا میباشد، آسانتر میکند.

- همزمان با توسعهی صنایع پتروشیمی، صنایع پاییندستی پتروشیمی (کیسه پلاستیکی، لوله، غیره) نیز در این کشورها در حال پیشرفت مداوم میباشد که خود باعث کاهش صادرات این نوع محصولات از ایران به این کشورها خواهد شد.

- عمدهی ظرفیت تولیدی محصولات پتروشیمی در این کشورها برای صادرات تخصیص یافته است. به عنوان مثال از 000و90 تن تولید پلیپروپیلن در کشور ترکمنستان، چیزی در حدود 000و65 تن آن صادر میگردد. که این تهدید مستقیمی بر صادرات محصولات پلیمری ایران خواهد بود.

- حضور متخصصین و مشاورین فنی خارجی، دسترسی به مواد شیمیایی اولیه (کاتالیستها، افزودنیها، …) و تجهیزات با کیفیت از تولید کنندگان معتبر جهانی و البته عزم راسخ در استفاده از اقلام با کیفیت در روند تولید؛ میتواند منجر به افزایش کیفیت محصولات پتروشیمی این کشورها در قیاس با ایران و به طبع آن از واگذار کردن بازارهای حساس به کیفیت، به آنها شود.

البته ما هنوز میتوانیم به فاصلهی زیاد ظرفیت تولید محصولات پتروشیمی در ایران با این کشورها تکیه کرده و حضور آنها را کم اهمیت بشماریم ولی گذشته به ما آموخته است که دستکم گرفتن رقیب در تولید عواقب جدیای در برخواهد داشت. در این سالها هرزمان با مسئلهی رقابت در بازار محصولات پتروشیمی روبرو شدهایم، بدون آنکه نسبت به انجام مطالعات کلان اقتصادی-استراتژیک اقدام نماییم، بلافاصله تعداد زیادی واحد پتروشیمی را به عنوان پروژه در شهرهای مختلف تصویب کرده و خیال خودمان را راحت کردهایم. درحالیکه بسیاری از این پروژهها یا در حد یک مصوبهی کاغذی باقی ماندهاند، یا به علت کمبود خوراک در ظرفیتهای بسیار پایین در حال فعالیتاند و یا اگر هم فعالاند در برخی موارد، جنبهی اقتصادی ندارند. امیدواریم این تهدید جدید اینبار جدی گرفته شود و با انجام مطالعات اقتصادی و علمی لازم نسبت به نحوهی رویارویی با آن سیاستگذاری شود.

- این مقاله پیشتر در روزنامه دنیای اقتصاد مورخ 11 خرداد 1398 به جاپ رسیده است.

آخرین دیدگاهها